Por Antonio Barrero F.

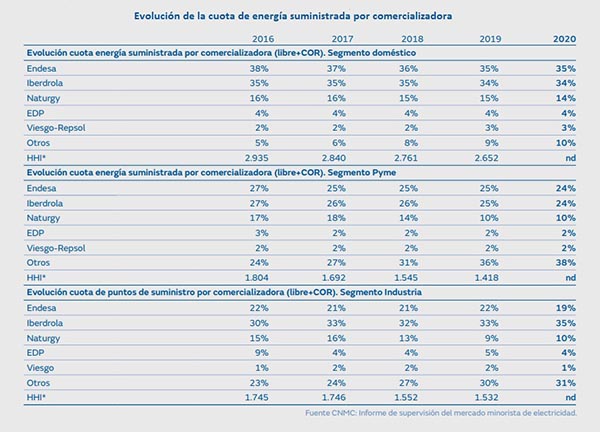

El grado de concentración del mercado eléctrico nacional alcanza uno de sus puntos álgidos en el segmento doméstico. El 90% de los kilovatios hora que usan las familias españolas lleva una de estas cinco marcas: Endesa, Iberdrola, Naturgy (antes Gas Natural), EDP y/o Viesgo-Repsol.

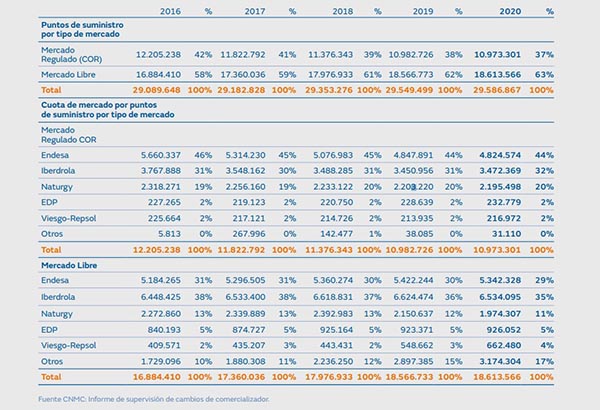

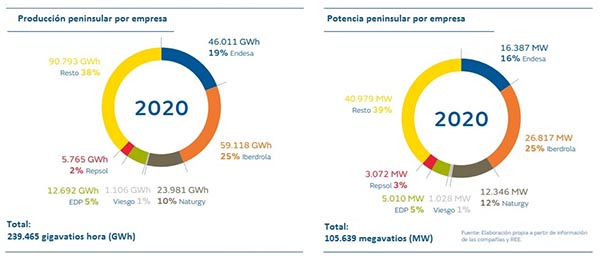

Más datos que ratifican el oligopolio: Endesa, Iberdrola y Naturgy produjeron el año pasado más electricidad que todas las demás compañías juntas. Y más: las cinco susodichas controlan también las redes de distribución. De los 29,5 millones de puntos de suministro que hay en España, 26,3 son suyos. Entre las 5, solo en concepto de distribución se han repartido 25.000 millones de euros en los últimos cinco años.

El Índice de Herfindahl o Índice de Herfindahl y Hirschman (IHH) es una medida que informa sobre la concentración de un mercado. Se calcula elevando al cuadrado la cuota de mercado que cada empresa posee y sumando esas cantidades, por lo que los resultados pueden variar de 0 (competencia perfecta) a 10.000 (control monopólico). Se considera que índices de entre 1.000 y 1.500 puntos reflejan una concentración de mercado moderada, mientras que con índices con valores superiores a 2.500 puntos se considera que el mercado es «demasiado concentrado». Pues bien, en el segmento doméstico español, el Índice de Herfindahl y Hirschman se encuentra por encima de los 2.600 puntos. Y las compañías beneficiarias de ese mercado «demasiado concentrado» son cinco: Endesa, Iberdrola, Naturgy, EDP y Viesgo-Repsol.

Son todos datos extraídos del informe El Sector Eléctrico Español en números, que ha publicado hoy la Fundación Naturgy: «una recopilación ordenada de los datos públicos disponibles correspondientes al sector eléctrico en España en el año 2020». El informe no obstante va más allá de 2020. «Dadas las características de las inversiones en el sector (largo plazo), así como la influencia de factores climatológicos y de la situación económica global, que afectan al funcionamiento del mismo en su conjunto, se ha considerado interesante -explica la Fundación- presentar los datos de varios años para poder comprender mejor su evolución». Así, esta edición, tercera de la serie, aborda todo un quinquenio (2016 – 2020), «con los datos disponibles a junio de 2021, y siendo conscientes de las especiales circunstancias vividas en el año 2020 debido a la pandemia por Covid19».

Y la evolución que registran las cinco grandes a lo largo del quinquenio (las comercializadoras de las cinco grandes) es muy similar: todas pierden clientes, pero el grado de concentración del mercado continúa siendo en todos los casos la característica. La mayor concentración se encuentra en el segmento doméstico, donde el 90% de la energía eléctrica suministrada lleva una de estas cinco marcas: Endesa, Iberdrola, Naturgy, EDP o Viesgo-Repsol. En los segmentos pyme e industria, la posición dominante del que se ha venido en denominar oligopolio es también evidente, pero menor. Las cinco suministran el 62% de la energía que usan las pymes españolas y el 69% de la electricidad que demanda la industria del país. ¿Resumen? Hasta el 90% de las familias, más del 60 en pymes y casi el 70 en industria.

Y eso que en España hay más comercializadoras. O muchas más. Hasta más de 300. Porque en estos últimos años el número de comercializadoras activas ha crecido considerablemente. En 2016, y según los datos de la Comisión Nacional de los Mercados y la Competencia (datos que refiere el informe), en España operaban 274 comercializadoras. Al año siguiente ya eran 295. Superaban las 320 en 2018. Y alcanzaron las 341 en 2019 (último dato referido en el informe de Naturgy). Crecimiento pues del 24% en cinco años.

Pero si el oligopolio se hace sentir de manera clara en la comercialización (venta de electricidad al usuario final), en la distribución su peso es más rotundo aún.

En 2016 había en España poco más de 29 millones de puntos de suministro (véase la tabla de abajo). Pues bien, cuatro años después, 2020 ha cerrado con más de 29 millones y medio, y 26,3 millones de esos puntos están enganchados a las redes de las cinco grandes. Según el informe de la Fundación Naturgy, la red de distribución nacional tenía a finales del año pasado 786.000 kilómetros. Pues bien, solo entre Endesa, Iberdrola y Naturgy (su distribuidora se llama UFD) suman más de 600.000 de esos kilómetros, tal es su poderío.

La distribución es un coste regulado (el Gobierno es el que decide cuánto cuesta mantener esas redes y le asigna un precio a ese coste y ese precio se lo pagamos entre todos los usuarios a las distribuidoras).

Y el precio que el Gobierno viene asignándole a la distribución cada año supera los 5.000 millones de euros. O sea, que las cinco del oligopolio han cobrado por ese concepto 25.000 millones de euros durante el último quinquenio. Todas las primas de todas las tecnologías renovables han sumado en esos mismo cinco años 27.000 millones de euros, a repartir entre los más de 60.000 productores de energía solar, eólica, minihidráulica, biomasa, biogás, termosolar, etcétera.

Comercialización, distribución… y producción

Las cinco grandes están verticalmente integradas: producen electricidad, la distribuyen y la venden. Dominan hasta el 90% del segmento doméstico del mercado (venta), gozan así mismo de una posición extraordinariamente dominante en lo que se refiere a la distribución (lo cual les depara muy pingües beneficios) y, por fin, también lideran la producción. Más de la mitad de todos los kilovatios hora que usó la ciudadanía española el año pasado salió, como contábamos al principio, de instalaciones propiedad de solo tres empresas: Endesa, Iberdrola y Naturgy.

El informe El Sector Eléctrico Español en números que ha presentado hoy la Fundación Naturgy hace honor a su nombre. Son 86 páginas cuajadas de datos que recorren los cinco años comprendidos entre 2016 y 2020. Lo recogido aquí es apenas una pincelada de lo mucho que contiene este repositorio. El documento consta de varias partes: (1) Presentación de forma gráfica de una selección de los datos 2020 y su evolución; (2) Tablas numéricas con los datos aportados; y (3) Origen de los datos e hipótesis realizadas.

Publicado en: https://www.energias-renovables.com/panorama/cinco-empresas-controlan-el-90-del-mercado-20210629