Por Manuel Salillas

En esta cuarta entrega podemos ver que las cuentas de Sudismin evidencian lo que podría considerarse un maquillaje contable o una contabilidad creativa con el objeto de la elusión fiscal.

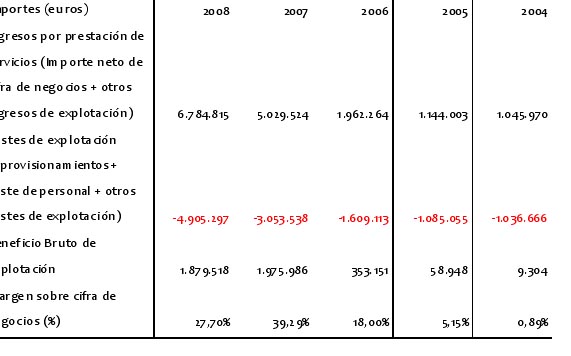

….Pero el negocio de SUDISMIN no solo experimentó un incremento de la facturación sino que también amplió su rentabilidad económica entre 2004 y 2008. La evolución del beneficio bruto de explotación (el margen aplicado sobre los costes antes de amortizaciones, intereses e impuestos) de SUDISMIN entre 2004 y 2008, recoge un avance del margen económico de las prestaciones de servicios medioambientales del 0,90% hasta un 27,70%, alcanzando un importe de 1.879.518 euros en 2008. Esto es debido a la combinación de un incipiente crecimiento de las prestaciones de servicios y una reducción del coste por tonelada de la gestión de residuos debido a que operan en el negocio economías de escala.

b) Las cuentas poco claras de SUDISMIN.

Sin embargo, la alta rentabilidad económica de la explotación del vertedero no se derivó en beneficios contables conforme a las cuentas contables declaradas por esta sociedad. Los resultados contables presentados por la sociedad en los ejercicios 2004 a 2008 pueden observarse en la siguiente tabla:

Los escasos resultados contables existiendo un negocio con una alta rentabilidad en su explotación se explican en las cuentas anuales presentadas por la sociedad. Las cuentas evidencian lo que podría considerarse un maquillaje contable o una contabilidad creativa con el objeto de la elusión fiscal.

La empresa disminuye la cantidad de sus beneficios contables a través de dos vías:

- la primera, mediante una política acelerada de amortización del inmovilizado.

- la segunda, por medio de la provisión de fondos para contingencias medioambientales.

Explicaremos esto con mayor detalle:

1ª.- Política acelerada de amortización del inmovilizado.- En base al Plan de Acondicionamiento del Vertedero “Las Canteras” aprobado, SUDISMIN ha realizado unas inversiones para cumplir sus condicionados y deberá sellar el vertedero y realizar un mantenimiento y seguimiento postclausura una vez cesada la actividad. Por un lado, el horizonte temporal del 16 de julio de 2009 para la caducidad del Plan de Acondicionamiento del Vertedero “Las Canteras” da la justificación para aplicar a la empresa una política de amortización de los activos en un plazo inferior a su vida útil. Las amortizaciones de inmovilizados son deducibles fiscalmente por lo que mayores amortizaciones implican una mayor deducción fiscal. Aunque el sellado no se ha hecho, SUDISMIN ya ha amortizado, el 100% de los costes estimados de clausura del vertedero, y en consecuencia, se los ha deducido fiscalmente.

2ª.- Provisión de fondos para contingencias medioambientales.- Aprovechando que SUDISMIN no tenía certeza del importe o la fecha en la que se le exigirá sellar el vertedero, la empresa considera que el coste del sellado del vertedero y los gastos de mantenimiento y seguimiento postclausura son indeterminados. Es entonces cuando la empresa aprovecha un “fondo de provisión” para este fin, que también utiliza para corregir el resultado contable (los beneficios) a la hora de liquidar el Impuesto de Sociedades.

Este fondo de provisión, que en un principio se estimó suficiente con 1.303.949 Euros, fue incrementándose conforme los beneficios del vertedero iban siendo mayores. Son tres los documentos técnicos que la empresa utiliza para justificar el envío de lo que son beneficios a este “fondo”:

- Un informe técnico elaborado por PRODOVIT INGENIERÍA S.A. que justifica un coste para cumplir la adecuación del vertedero al Plan de Acondicionamiento por un importe de 1.303.949 euros. Esta consultora y SUDISMIN están vinculados porque el presidente del Consejo de Administración y gerente de SUDISMIN, D. Paulino Pérez Alegre, es administrador mancomunado de PRODOVIT INGENIERÍA S.A.

- El informe económico de los costes de ejecución de clausura del Vertedero “Las Canteras” (el sellado) elaborado por SUDISMIN y que justifica un importe de sellado de 1.393.711,40 euros.

- Y lo que es sorprendente desde el punto de vista técnico (porque un seguimiento postclaura en ningún caso cuesta más que el propio sellado) una Memoria justificativa de las dotaciones destinadas a la postclausura del Vertedero “Las Canteras” a partir de 2007 elaborado por SUDISMIN y que justifica un importe de mantenimiento y seguimiento postclausura por un importe total de 6.896.799,0 euros.

Mediante estas prácticas y justificaciones, en los años 2007 y 2008, la sociedad dedujo del Impuesto de Sociedades importes por 2.041.459,67 euros y 1.643.647,80 euros respectivamente.

Como se ha señalado, en el año 2004 la empresa decide crear un fondo de reversión para amortizar las inversiones realizadas para cumplir el Plan de Acondicionamiento por un importe de 1.303.949 euros (a razón de 270.000 euros al año durante 5 años). Sin embargo, en el año 2007, dados los importantes beneficios de explotación, se incrementa este aprovisionamiento en 1.945.853 euros hasta alcanzar este fondo un importe de 2.238.454,67 euros. A fecha 31 de diciembre de 2008 SUDISMIN tenía aprovisionados fondos por un importe de 3.882.102,47 euros. Son provisiones que han salido de los beneficios y que se encuentran sin declarar como beneficios y deducidos fiscalmente.

Esta deducción fiscal es la que señala el auditor de cuentas en su informe de auditoría como que “podrían generar en caso de inspección una contingencia fiscal que no podemos cuantificar”.

Debe señalarse asimismo que existen partidas de gasto que generan beneficios a empresas vinculadas y que disminuyen el beneficio contable de SUDISMIN:

- Es el caso de la facturación de CONTRAYER SL. Esta empresa que ostenta una participación del 45,6% en SUDISMIN y tiene administradores comunes. CONTRAYER es la sociedad subcontratista que suministra la maquinaria móvil necesaria para la realización de los trabajos de gestión del Vertedero “Las Canteras”. Durante los ejercicios 2007 y 2008 esta empresa facturó a SUDISMIN un importe de 843.000 euros y 1.284.000 euros respectivamente.

- También reduce el beneficio de SUDISMIN las remuneraciones de los miembros de su Consejo de Administración que se imputan en los costes de personal. Estas partidas alcanzaron en el año 2007, 86.000 euros y en el 2008 un importe de 200.700 euros.

Todos estos movimientos contables y fiscales realizados por la empresa SUDISMIN SL son objeto de salvedades y menciones especiales recurrentes en los informes de auditoria realizados sobre las cuentas formuladas por la empresa. Se reproducen a continuación los párrafos en relación con tales movimientos (ver respectivas cuentas anuales):

Informe de auditoría 2004

“2.- Que la sociedad ha dotado en el ejercicio 2004 una provisión de 270.000 euros a un Fondo de Reversión del Vertedero, según Real Decreto1.481/2001.

Que dicha provisión, tiene su base en un estudio del «Plan de Acondicionamiento del Vertedero de Residuos Sólidos Inertes» «Las Canteras», por un importe de 1.303.949,38€, realizado por Provodit Ingeniería, S.A., con fecha 3 de junio de 2.002, visado por el Colegio de Ingenieros Técnicos de Minas de Aragón, el 26 de Agosto de 2.003, según Real Decreto 1.481/2001.

Que dicho estudio, prevé las inversiones y gastos en el Vertedero «Las Canteras», para 25 años.

Que la entidad mercantil Sudismín, S.L., entiende que como consecuencia de haber obtenido del Gobierno de Aragón, con fecha 20 de Junio de 2.003, una concesión administrativa provisional hasta el 16 de Julio de 2.009, dichas inversiones y gastos deben de ser imputadas en cinco ejercicios por partes iguales, siendo el primero el de 2.004, dado que si no se consigue la concesión administrativa definitiva, dichos gastos e inversiones deberán haber sido igualmente satisfechos.

Que es razonable pensar que las inversiones y gastos a efectuar en el Vertedero «Las Canteras», no son los mismos para cinco años que para veinticinco años.

Que por tanto no se podrían dotar los mismos gastos e inversiones en cinco ejercicios que para veinticinco ejercicios, por lo que sería necesario un nuevo estudio técnico que cuantifique las inversiones y gastos a incurrir, correspondientes a los cinco años de la concesión administrativa provisional, que podrían ser incluso iguales a los previstos para veinticinco años”.

Continuará

Anterior: Los negocios de Jeromin: Sudismin, una empresa que creció un 500% en los años de la Expo (III)