Por E.T. Queridos lectores continuamos en esta cuarta entrega desgranando esta singular estafa que denuncia con pelos y señales el ingeniero industrial Antonio Moreno Alfaro y a quien las turbios intereses de las eléctricas han querido poner contra las cuerdas. |

IMPLICADOS: LAS PRUEBAS (III)

5.- …y diez pruebas

Algunos de los documentos que prueban que existen indicios evidentes de que la respuesta a las cuatro preguntas planteadas en el punto 3 es un rotundo SÍ están incluidos en las ocho entregas tituladas LA ESTAFA, PASO A PASO (entrega 6 a entrega 13).

Entre dichos documentos, están los diez citados a continuación.

5.1.- Prueba de que los fabricantes suministraron datos falsos al Ministerio de Industria

Entre los documentos que prueban que los fabricantes facilitaron datos falsos al Ministerio de Industria, con objeto de que los precios publicados en el Boletín Oficial del Estado fueran muy superiores a los que habrían resultado si los datos hubieran sido los reales, está el documento adjunto al escrito remitido el 27.11.1995 a Siemens por Gustavo Eisenberg, director de la Asociación nacional de fabricantes de bienes de equipo, en la que están integrados los fabricantes de contadores de la luz.

El escrito fue requisado por inspectores de la Comisión Europea durante los registros efectuados los días 12 y 13 de mayo de 1998 en las sedes de Landis & Gyr (Sevilla), Siemens (Madrid) y Schlumberger(Barcelona) y en las oficinas de los principales distribuidores de dichos fabricantes.

En el documento, titulado Notas de la reunión de 23.11.1995 de los fabricantes de contadores con Unesa,Gustavo Eisenberg afirma lo siguiente respecto a la noticia «Los tribunales investigan el presunto lobby del contador», publicada el 21.11.1995 en El País, en la que el grupo clandestino Contact sale, por primera vez, a la luz pública:

«En 1.984 se dictó una disposición por el MINER [Ministerio de Industria y Energía] autorizando el cobro mensual al consumidor del 1.25% del precio del contador.

Este factor se aplica sobre los precios de lista, cuando debería hacerse sobre los reales, los cuales son inferiores en un 50% o más.

Si este asunto saliera a la luz pública, podría producirse un escándalo de imprevisibles consecuencias para todos.

El Sr. Rivero [Pedro Rivero Torre, actual presidente de Unesa, patronal de las grandes compañías eléctricas] conoce bien este problema».

- 2.-Pruebas de la existencia de restricciones a la libre competencia

Tanto las restricciones horizontales como las verticales son impuestas por el grupo clandestino Contact.5.2.1.- Pruebas de la existencia de restricciones horizontales

Entre los documentos que prueban la existencia de restricciones horizontales están la carpeta Contact y el acta del consejo de administración celebrado el 19.02.1988 por RIESA (Romanillos Industria Eléctrica).5.2.1.1.- La carpeta Contact

La estrategia seguida por el grupo Contact para repartirse el mercado y comprobar que cada fabricante respeta la cuota de mercado que le ha sido asignada está explicada en el punto 9.1.- La tercera función.En lo que respecta al grupo Contact, la forma de operar de la multinacional Landis & Gyr durante los cuatro años (1991/1994) que trabajé en ella era (y posiblemente siga siendo) la siguiente:

– El Servicio de Ventas, cuyo jefe era José Medina Morales, emitía cada mes dos documentos con destino a la carpeta Contact: en uno se detallaban los elementos vendidos a las compañías eléctricas, y en el otro, los elementos vendidos a los almacenistas-distribuidores, denominados DIRE (DIstribuidores REgionales) en Landis & Gyr Española.

– Una vez emitidos los dos documentos, José Medina Morales se reunía con Félix Rivas Perales, director comercial y de marketing, quien le dictaba las cifras falsas de venta que, en lugar de las indicadas en los documentos, que eran las reales, serían presentadas por Landis & Gyr en la siguiente reunión del grupo Contact. Sobre el documento correspondiente, José Medina Morales tachaba la cifra real de ventas y manuscribía la cifra falsa de ventas que le había dictado Félix Rivas Perales.

– Tras haber manuscrito todas las cifras de ventas falsas dictadas por Félix Rivas Perales, José Medina Morales confeccionaba personalmente el documento codificado que Landis & Gyr Española presentaría en la siguiente reunión del grupo Contact.

Así pues, la multinacional Landis & Gyr engañaba no sólo a las compañías eléctricas sino también a los restantes fabricantes.

5.2.1.2.- Acta del consejo de administración de 19.02.1988 de RIESA

El grupo Contact no sólo impone sus acuerdos a los fabricantes que lo integran (en 1994, Landis & Gyr,Siemens, Schlumberger, AEG y Metrega) sino también a los que no forman parte de él.

Un claro ejemplo de este proceder mafioso es lo sucedido a RIESA (Romanillos Industrias Eléctricas), una empresa familiar de León, que se negó a aceptar la cuota de mercado que le asignó el grupo Contact y continuó actuando de acuerdo con las reglas de la libre competencia. Como consecuencia de la negativa, RIESA sufrió la visita de un representante de Metrega [5], teniendo lugar una escena que recuerda a aquella de El Padrino en la que el consigliere de Vito Corleone, Tom Hagen, visita al productor cinematográfico Woltz y le advierte: «Usted va a tener problemas y mi cliente podría hacerlos desaparecer».

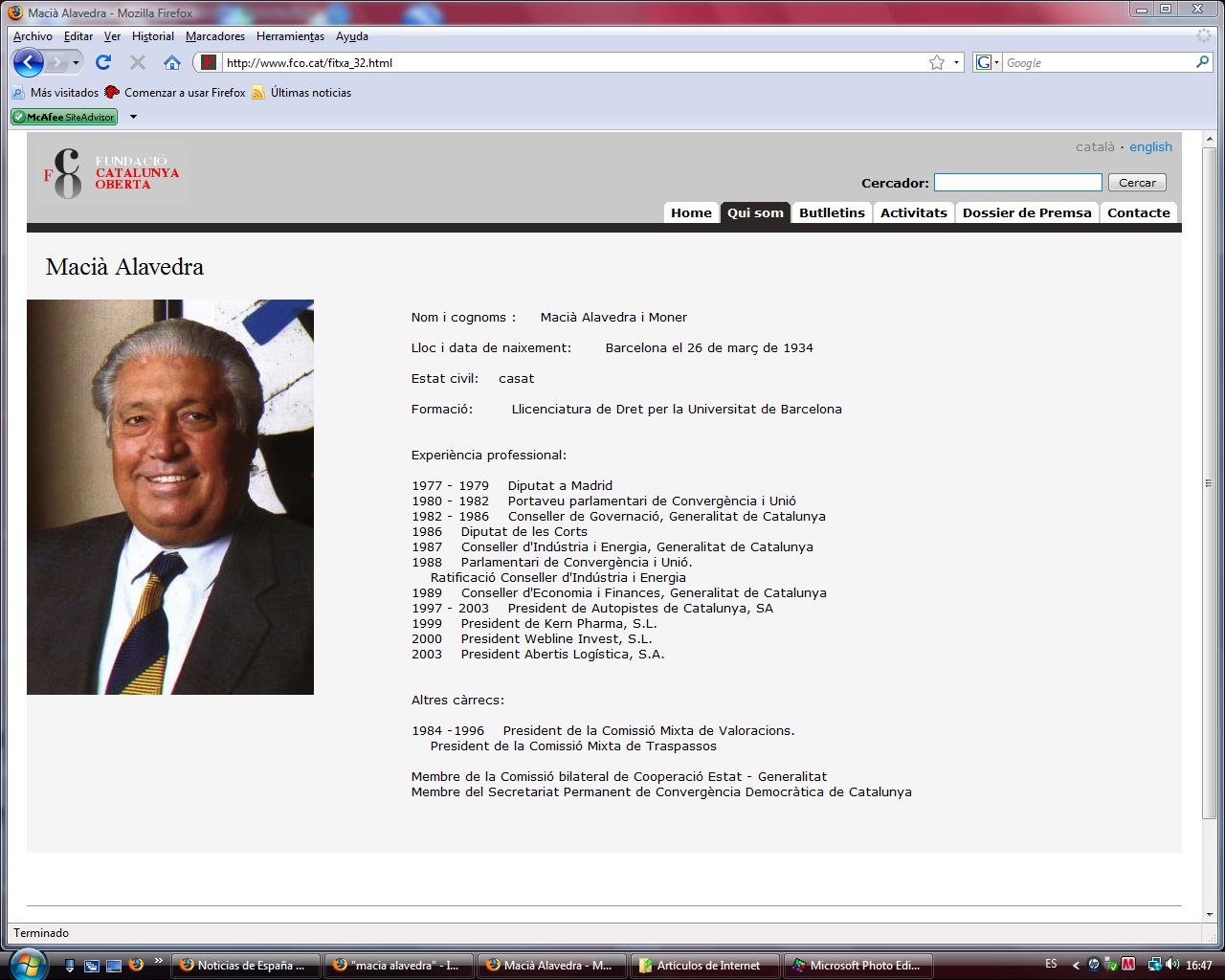

[5] Metrega nació en 1976 de la fusión de Metrelec, propiedad de Maciá Alavedra, y EGA, propiedad de Enric Granell Alsina, padre de Josep Granell, diputado de CiU y director de la empresa.

Maciá Alavedra, es uno de los imputados en el caso Pretoria, como comisionista y evasor de capitales, y entre sus antecedentes está el haber sido cómplice del juez Estevill, según propia confesión de éste, quien llegó a ser miembro del Consejo General del Poder Judicial (casualidades del destino, el personaje es retratado por su apellido: Este vil juez).

El grupo Contact no previó que la advertencia quedaría reflejada en el punto 1 del acta del consejo de administración celebrado por RIESA el 19.02.1988:

«Informe sobre la situación de la cartera de pedidos: El Presidente [D. Arturo Puerta Matachana] facilita la situación de la cartera con las existencias anteriores, los nuevos pedidos, la facturación del período, para determinar el saldo pendiente.

Informa también sobre la entrevista mantenida con el representante de Metrega, que lamenta, trasladando el sentir de los demás fabricantes, nuestra penetración en el mercado por encima de las posibilidades que ellos consideran deberíamos tener, y nos aconsejan que en lo posible reduzcamos tan elevada participación en los suministros elevando en lo posible los precios, que ellos consideran muy por debajo de la competencia».

La decisión de RIESA de no aceptar el consejo del grupo Contact de elevar los precios para reducir su cuota de mercado tuvo consecuencias trágicas tanto para la citada empresa como para la familia Romanillos, estando entre aquéllas las expuestas al semanario Interviú por Juan José Romanillos, vicepresidente de RIESA.

La eliminación de RIESA en represalia por negarse a aceptar la cuota de mercado impuesta por el grupo Contact y mi despido de la multinacional Landis & Gyr mediante una denuncia falsa en represalia por negarme a participar en dicho grupo demuestran que los fabricantes integrados en éste forman una famiglia y actúan como tal.

5.2.2.- Pruebas de la existencia de restricciones verticales

Entre los documentos incluidos en las ocho entregas tituladas LA ESTAFA, PASO A PASO (entrega 6 a entrega 13) que prueban que existen indicios evidentes de restricciones verticales están el informe de 20.09.2001 de la Comisión Nacional de Energía y el escrito de 12.11.1993 de Mycesa a Landis & Gyr.

5.2.2.1.- Informe de 20.09.2001 de la Comisión Nacional de Energía

En las páginas 40, 41 y 46 del informe de 20.09.2001 de la CNE consta lo siguiente:

«CONSIDERACIÓN DÉCIMONOVENA.- (…) De acuerdo a la información aportada por las empresas distribuidoras a requerimiento de esta Comisión, el 80,79 % de los equipos de medida están en régimen de alquiler, mientras que el 19,21 % restante es propiedad de losconsumidores. En alguna empresa este porcentaje de equipos de medida en régimen de alquiler alcanza el 91,5 %.

CONSIDERACIÓN VIGÉSIMA. A la situación descrita en el punto anterior se ha llegado por dos circunstancias, que pueden incluso estar relacionadas.

La primera hace alusión al desconocimiento por parte de los consumidores, y no aclarado a éstos en muchas ocasiones por parte de las empresas distribuidoras, de la posibilidad de disponer de cualquier equipo de medida y control en régimen propiedad.

La segunda, más determinante si cabe, hace alusión a los precios que dichos equipos de medida y control tienen para unos y otros sujetos, consumidores y empresas distribuidoras.

De acuerdo con la información disponible, tanto la contenida en la documentación aportada por el denunciante D. Antonio Moreno, como por la remitida por las empresas distribuidoras y por los fabricantes de equipos de medida y control a instancias de esta Comisión, puede observarse que los precios que estos últimos aplican a los distribuidores de equipos de medida al por mayor vienen a ser del orden de un 15 a un 20 % superiores a los precios que dichos fabricantes aplican a las empresas distribuidoras.

Hasta llegar el equipo de medida a manos del consumidor final, a este sobrecoste hay que añadir el propio margen del distribuidor de equipos al por mayor y el margen del distribuidor de equipos al detall.

En definitiva, el consumidor final obtiene unos precios, antes de impuestos, del orden del 150 % superiores a los obtenidos por las empresas distribuidoras.

CONCLUSIÓN DÉCIMA (Y ÚLTIMA).- Aunque la regulación ha permitido históricamente que los consumidores adquiriesen en propiedad los diferentes equipos de medida y control, la realidad demuestra que la inmensa mayoría de ellos lo son en régimen de alquiler a las empresas distribuidoras.

La principal razón no es otra que los precios de venta a los que los consumidores pueden optar son sensiblemente superiores a los de las empresas distribuidoras. Se observa que los mecanismos de fijación de precios en el mercado de contadores pudieran ser discriminatorios para los diferentes tipos de compradores, lo cual corresponde legalmente examinar a los órganos competentes en materia de competencia».

Continuará…

{kind=link}